1、需求旺盛、供给同比下降

玻璃需求:总体旺盛。2019年6月以来我们观察到玻璃库存快速下降,库存消化速度显著快于以往年份。玻璃供给:2019年以来在产产能同比下降。

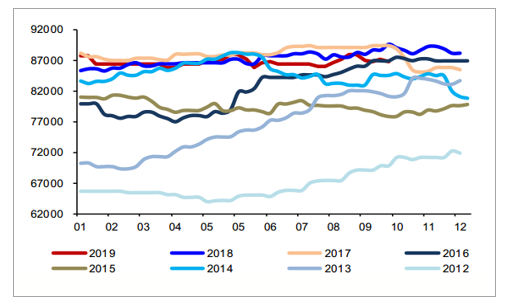

玻璃库存快速下行

数据来源:公开资料整理

全国玻璃在产产能情况:万重箱

数据来源:公开资料整理

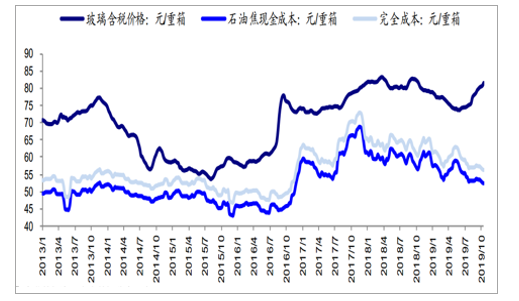

2、Q3价格快速上涨,盈利水平提升

成本&盈利方面:2019年Q3玻璃价格快速上涨,但由于成本端下行,盈利水平显著提升。

玻璃行业盈利水平变化情况

数据来源:公开资料整理

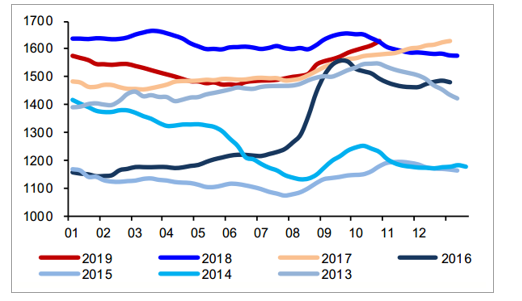

3、需求保持旺盛,供给难有大增

需求:房屋竣工开始回暖,近期房地产销售数据尚可,预计需求仍可保持旺盛。供给:我们认为未来新建、复产生产线有限,而到冷修期的生产线较多,后续供给难有大幅增加。

玻璃行业均价表现(元/吨)

数据来源:公开资料整理

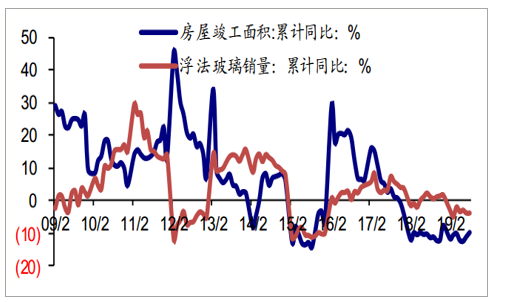

竣工面积、玻璃销量增速相关性对比

数据来源:公开资料整理

4、旺季正当时,价格上涨超预期

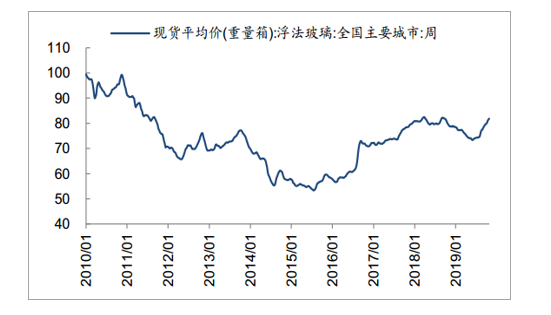

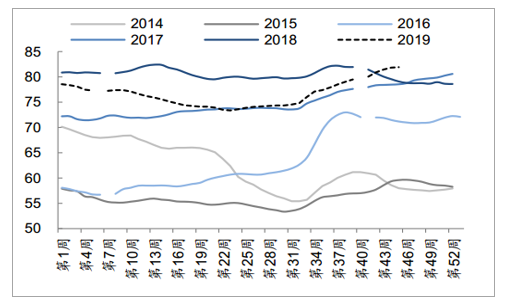

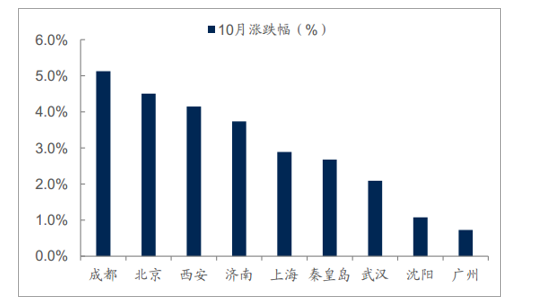

十月份玻璃行业延续九月高景气度,整体表现超预期,其中主要受沙河地区禁运、限产、华北限行、以及下游需求较好的影响,市场情绪继续提高,贸易商拉货积极,各地玻璃价格持续保持上涨趋势。截至11月9日,全国主要城市玻璃现货平均价为81.96元/重箱,价格环比9月末提高3.08%,同比提高3.61%。国内浮法玻璃生产线库存为3721万重箱,较9月末下降0.13%,同比增长13.69%。

玻璃现货价格10月上涨明显(元/重箱)

数据来源:公开资料整理

玻璃价格持续上涨(元/重箱)

数据来源:公开资料整理

10月份全国各城市玻璃价格均呈现上涨趋势

数据来源:公开资料整理

浮法玻璃生产线库存回落(万重箱)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国玻璃行业产销情况分析及投资发展潜力报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告

《2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告》共十三章,包含中国中性硼硅玻璃产业市场竞争策略建议,中国中性硼硅玻璃行业未来发展预测及投资前景分析,中国中性硼硅玻璃行业投资的建议及观点等内容。